لماذا أموالك آمنة؟

خلال الأوقات المضطربة ، مثل تلك التي نواجهها الآن ، فإن أحد الشواغل الرئيسية للجمهور هو سلامة أموالهم المحفوظة في المؤسسات المالية. في حين أن المفهوم المصرفي الاحتياطي الجزئي التقليدي مألوف لمعظم مستخدمي التجزئة ، فإن البديل ، وهو نموذج البنك الاحتياطي الكامل ، أقل شيوعًا في الممارسة العملية. ومع ذلك ، فإن بعض الاقتصاديين ، وخاصة من المدرسة النمساوية ، قد أيدوا النظام المصرفي الاحتياطي الكامل خلال الأزمة. على سبيل المثال ، دعا ميلتون فريدمان الحائز على جائزة نوبل إلى أن الحسابات الجارية يجب أن تتبع متطلبات الاحتياطي الكامل (فريدمان ، 1959).

الأموال في [Bankera] (https://bankera.com/) هي نقود إلكترونية ، وهذا الإعداد له أوجه تشابه مع الخدمات المصرفية ذات الاحتياطي الكامل ، والتي يمكن أن تكون بديلاً جذابًا للحسابات المصرفية التقليدية في أوقات عدم اليقين. في منشور المدونة هذا ، نود التعمق في شرح كيفية عمل هذا النموذج.

ما هي النقود الإلكترونية؟

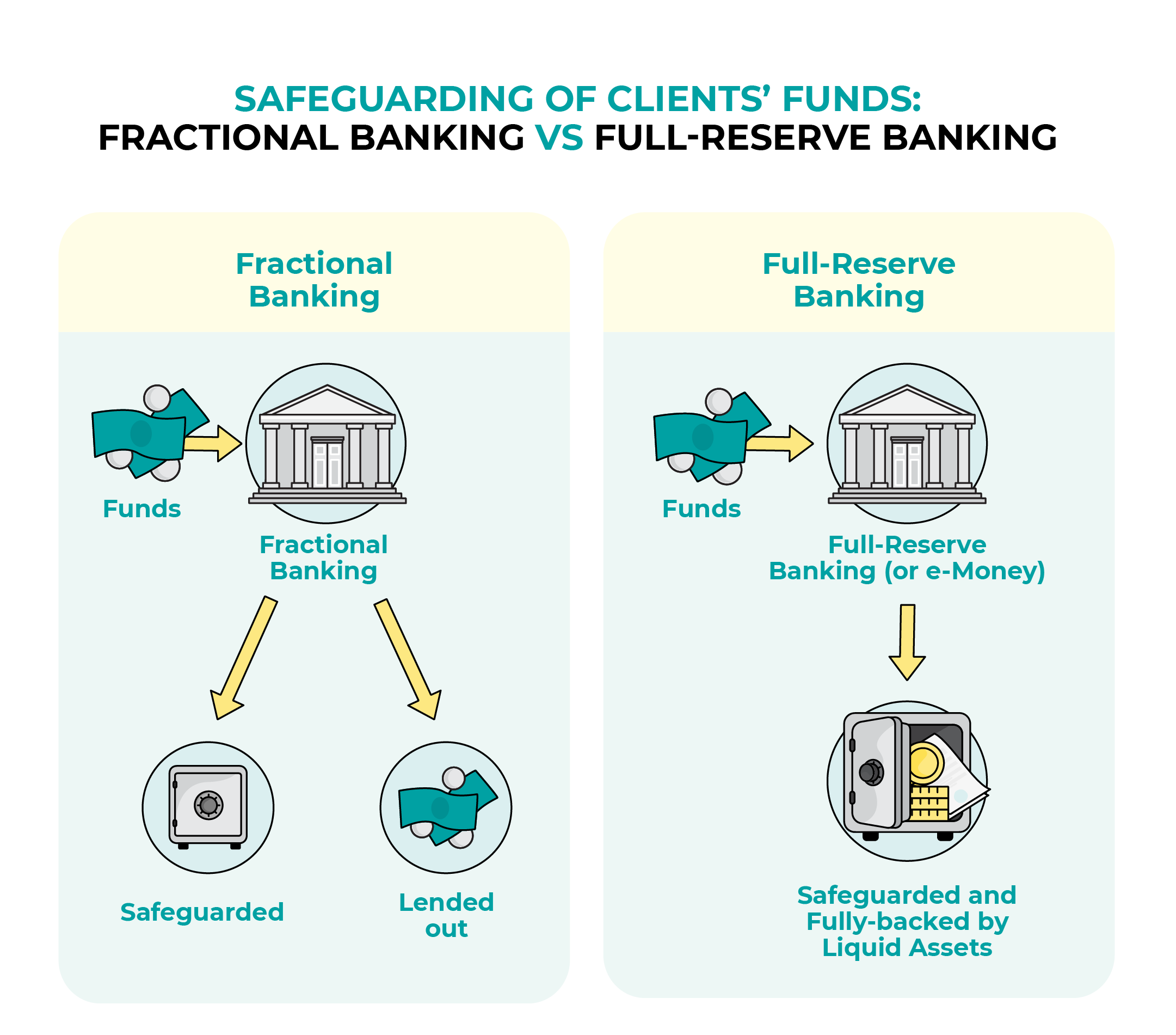

من الناحية العملية ، فإن النقود الإلكترونية أو النقود الإلكترونية هي مجرد تمثيل إلكتروني للنقود الورقية المستخدمة لدعمها. في كل مرة يتم فيها إصدار نقود إلكترونية ، يتم وضع نفس المبلغ جانباً وحمايته من قبل مؤسسة الأموال الإلكترونية (EMI). يساعد ذلك في ضمان قدرة المؤسسة على سداد أموال عملائها عندما يريدون سحب الأموال من الحساب (أو استرداد أموالهم الإلكترونية بشكل قانوني). نظرًا لأن أموال العملاء التي تدعم النقود الإلكترونية يجب حمايتها وحمايتها ، فلا يمكن الاحتفاظ بها إلا في شكل نقود أو ما يعادلها (ودائع قصيرة الأجل في البنوك والبنك المركزي) أو سندات عالية السيولة.

أموالك في محفظة Bankera هي نقود إلكترونية حيث تتم إدارة منصة Bankera بواسطة Era Finance Ltd. ، وتقدم الخدمات بصفتها وكيلًا معتمدًا لـ UAB Pervesk ، وهي شركة تحمل ترخيص مؤسسة الأموال الإلكترونية ويشرف عليها بنك ليتوانيا. وبالتالي ، فإن الأموال محمية بالمتطلبات المذكورة أعلاه.

دعنا نلقي نظرة على العديد من الحالات التي توضح كيف يختلف الاحتياطي الكامل والاحتياطي المصرفي الجزئي عن منظور العميل.

الحالة رقم 1: ماذا يحدث إذا أراد جميع العملاء استرداد أموالهم؟

تُعرف أيضًا الحالة التي يسحب فيها عدد كبير من العملاء الأموال من أحد البنوك باسم تشغيل البنك.

البنك الاحتياطي الجزئي في حالة تشغيل البنك

البنوك الاحتياطية الجزئية معرضة لخطر تشغيل البنك لأنها لا تملك أموالًا للعملاء جاهزة للسحب. ومع ذلك ، إذا كانت محفظة قروض البنك في حالة جيدة (يتم سداد معظم القروض في الوقت المناسب ، وما إلى ذلك) ، فسيعمل البنك المركزي كمقرض الملاذ الأخير وأموال القرض للبنك للحفاظ على السيولة.

ومع ذلك ، فهذه ليست الحالة دائمًا ، لا سيما أثناء الأزمات المالية. في أوقات الأزمات ، لا تكون البنوك التي تعمل في نظام احتياطي جزئي غير قادرة على السداد لعملائها لأن الأموال قد تم إقراضها بالفعل. حتى لو كانت جميع القروض الصادرة في حالة جيدة ، فسيستغرق الأمر بعض الوقت حتى يتم سدادها ، لذلك سيواجه البنك أزمة سيولة ولن يتمكن العملاء من سحب أموالهم. هذا هو أحد الأسباب الأكثر شيوعًا لإفلاس البنوك واعتمادها على الدعم الحكومي أو حتى عمليات الإنقاذ.

بنك احتياطي كامل أو نقود إلكترونية في حالة تشغيل البنك

في الخدمات المصرفية ذات الاحتياطي الكامل ، لا يتم إقراض أموال العملاء. يتم حماية الأموال وحفظها في أصول شديدة السيولة مثل النقد أو ما يعادله. ومن ثم ، في حالة تشغيل البنك ، سيتمكن جميع العملاء من سحب أموالهم.

الحالة الثانية: ماذا يحدث إذا قررت مؤسسة مالية الإغلاق؟

النظام المصرفي الاحتياطي الجزئي في حالة الإغلاق

في الخدمات المصرفية الاحتياطية الجزئية ، قد يواجه العملاء صعوبة في استلام أموالهم في فترة زمنية قصيرة أو قد لا يستردون المبلغ بالكامل أبدًا بسبب حقيقة أن أموالهم قد تم إقراضها. في حالة الإغلاق ، يمكنهم فقط استرداد أموالهم بمجرد سداد القروض أو شراؤها من قبل شخص آخر (على سبيل المثال ، بنك آخر). في بعض الولايات القضائية ، يمكن حماية العملاء من خلال خطط تأمين الودائع. ومع ذلك ، فهي تغطي فقط ودائع بمبلغ معين.

بنك احتياطي كامل في حالة الإغلاق

في الخدمات المصرفية ذات الاحتياطي الكامل ، سيظل العملاء قادرين على استعادة أموالهم حتى آخر سنت - ستترك المؤسسة المالية في النهاية فارغة وجاهزة للإغلاق. من المهم أن تعرف ، خاصة في حالة مؤسسة الأموال الإلكترونية ، أنه حتى لو اضطرت إلى الإغلاق بسبب عدم قدرتها على دفع فواتيرها ، فإن أموال العملاء لا تزال محمية ولا يمكن المساس بها أبدًا. لا يُسمح لمصدري الأموال الإلكترونية باستخدام أموال العملاء لتلبية احتياجاتهم الخاصة. وبالتالي ، يتم فصل أموال العملاء عن أموال المؤسسات المالية الخاصة.

نأمل أن تكون هذه المدونة مفيدة لفهم مفهوم النقود الإلكترونية ومؤسسات النقود الإلكترونية. ومع ذلك ، إذا كانت لديك أسئلة أخرى أو ترغب في التعرف على موضوع آخر ، فيرجى الاتصال بنا عبر الدردشة الحية. يسعدنا الرد على جميع استفساراتك ، أو قد نغطي موضوعك المقترح في منشور مدونة.

مراجع

فريدمان م. (1959) ، برنامج الاستقرار النقدي ، نيويورك ، مطبعة جامعة فوردهام.

6 أبريل, 2020